利收费减缴办法

根据《专利收费减缴办法》第六条的规定:专利申请人或者专利权人通过专利业务办理系统提交专利收费减缴请求并经审核批准备案的,在一个自然年度内再次请求减缴专利收费,仅需提交收费减缴请求书,无需再提交相关证明材料。

为进一步提高专利审查质量和效率,为公众提供高效便捷的审查服务,国家知识产权局决定2023年1月11日12时起对专利的操作系统及费减备案系统进行了全方位的更新。专利收费减缴备案(以下简称费减备案),需要专利申请人或者专利权人通过统一身份认证平台完善用户注册信息,再通过“专利业务办理系统”办理费减备案。

费减备案的条件

依据《专利收费减缴办法》财税[2016]78号中第三条的规定:专利申请人或者专利权人符合下列条件之一的,可以向国家知识产权局请求减缴收费:

(1)上年度月均收入低于5000元(年6万元)的个人;

(2)上年度企业应纳税所得额低于100万元的企业;

(3)事业单位、社会团体、非营利性科研机构。

两个或者两个以上的个人或者单位为共同专利申请人或者共有专利权人的,应当分别符合前款规定。

费减备案可以减缴的费用

(1)申请费官费(不包括公布印刷费、申请附加费);

(2)发明专利申请实质审查费官费;

(3)年费官费(自授予专利权当年起十年内的年费);

(4)复审费官费。

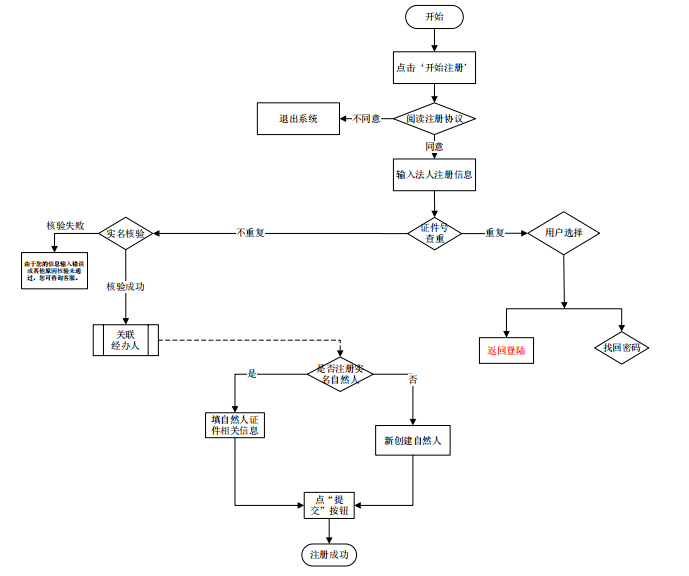

费减备案流程

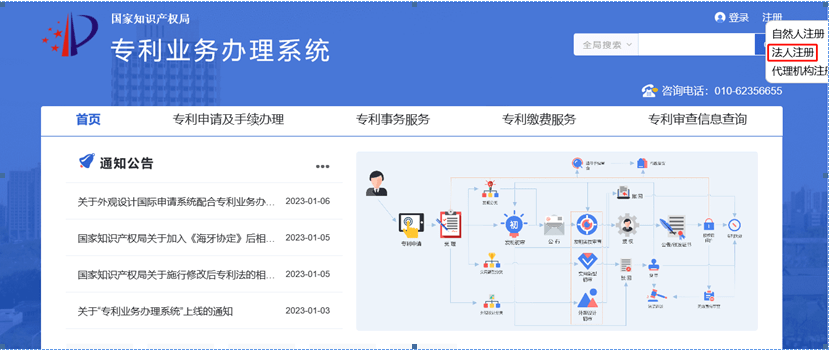

1、通过https://cponline.cnipa.gov.cn/网站进行“法人注册”

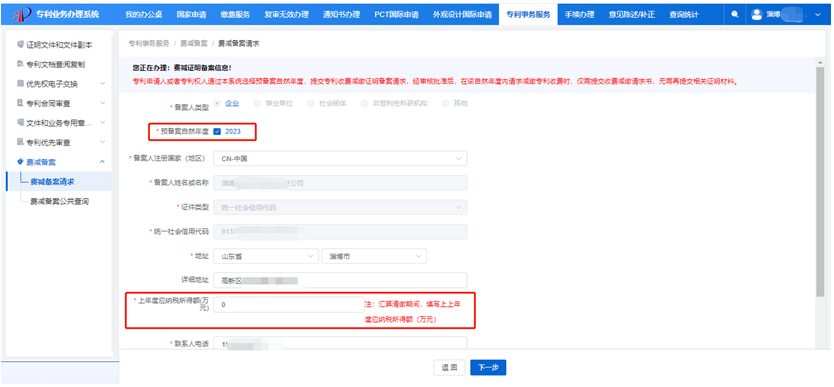

2、注册完成后登录法人账号,选择“专利事务服务”的“费减备案”

3、进入费减备案页面后,选择“费减备案请求”选项的“业务办理”

4、勾选“预备案自然年度”、据实填写“上年度应纳税所得额”等相关信息

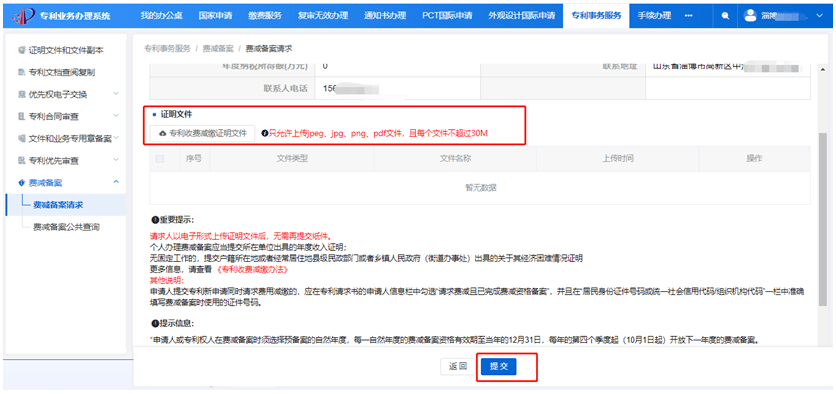

5、点击“专利收费减缴证明文件”上传相关资料【上一年度中华人民共和国企业所得税年度纳税申报表(A类)企业信息的首页和总表页并每一页加盖企业公章、加盖企业公章的企业营业执照副本复印件】,最后点击提交

6、提交成功后返回等待审核即可

7、审批结果可通过“专利事务服务-费减备案-费减备案公共查询”查看,如果审核不通过需要根据修改意见进行修改并再次提交。

费减备案需要的材料

根据《专利收费减缴办法》第六条的规定:专利申请人或者专利权人通过专利业务办理系统提交专利收费减缴请求并经审核批准备案的,在一个自然年度内再次请求减缴专利收费,仅需提交收费减缴请求书,无需再提交相关证明材料。

1、上年度月均收入低于5000元(年6万元) 的个人

(1)手写签名并加盖所在单位公章的收入证明(在读学生需要提供在校证明)

(2)手写签名的身份证正反面复印件

2、上年度企业应纳税所得额低于100万元的企业

(1)上一年度企业所得税年度纳税申报表(包含企业信息的首页和总表页,每一页加盖企业公章)

(2)加盖企业公章的企业营业执照副本复印件

3、事业单位、社会团体、非营利性科研机构

加盖单位或机构公章的法人证书

【版权声明】:以上内容源自互联网,由出海club后台编辑整理汇总,其目的在于收集传播行业新闻资讯。出海club系信息发布平台,仅提供信息存储空间服务。如发现文章、图片等侵权行为,请联系网站管理员,本站将立即删除。